一、国内新能源集装箱船舶发展现状

1. 技术应用多样化

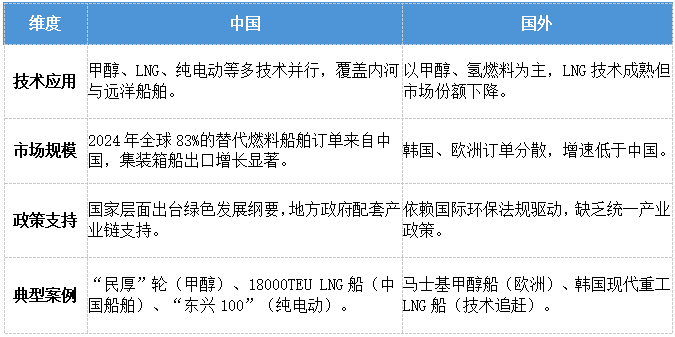

中国在新能源船舶领域的技术应用涵盖液化天然气(LNG)、甲醇双燃料、纯电动等多种清洁能源。例如:

甲醇燃料船舶:重庆制造的国内首艘内河甲醇集装箱船“民厚”轮于2025年2月投入使用,采用甲醇—柴油双燃料动力,最大载箱量440TEU,减少碳排放25%。

LNG双燃料船舶:中国船舶集团近期签订了180亿元至190亿元的18000TEU LNG双燃料集装箱船订单,计划2028年后交付,具备节能环保特性。

纯电动船舶:2022年投入使用的“东兴100”纯电动货船(载货量1800吨)搭载3400千瓦时磷酸铁锂电池,每年可减少260吨二氧化碳排放,续航达300公里。

2. 规模化生产与订单优势

2024年江苏船舶出口突破千亿元,同比增长59%,其中集装箱船订单增长84.3%,绿色船舶占比显著提升。

山东济宁依托京杭大运河发展内河新能源船舶,采用LNG或储能电池动力,污染物排放降低90%,订单已排满全年。

3. 政策与产业链支持

中国发布《船舶制造业绿色发展行动纲要(2024—2030年)》,推动绿色船舶技术研发和产业链协同。例如,镇江船厂的自卸水泥运输船采用氨燃料预留技术,南通中远海运川崎的超大型集装箱船集成节能设施,均体现了政策驱动的技术创新。

二、国外新能源集装箱船舶发展现状

1. 国际市场需求与技术方向

全球航运业绿色转型加速,国际海事组织提出2050年航运业净零排放目标。欧美国家及日韩在技术研发和标准制定上较为活跃,但市场订单集中度较低。例如:

韩国造船业在2024年4月仅获得全球15%的替代燃料船舶订单,远低于中国的83%。

欧洲船东倾向于采用甲醇或氢燃料技术,但实际投入运营的规模化项目较少。

2. 典型案例与进展

甲醇燃料船舶:马士基等国际航运巨头已订购甲醇动力集装箱船,但交付时间多集中在2025年后,且规模小于中国同期项目。

LNG船舶:卡塔尔能源公司与中国合作的27.1万立方米超大型LNG运输船项目(2028年交付)显示,中国在LNG船领域已占据全球技术高地,而韩国同类项目市场份额逐步缩小。

3. 市场格局对比

根据克拉克森数据,中国在2024年替代燃料船舶订单中占比83%,韩国占15%,其他国家合计不足2%。中国通过规模效应和技术迭代,在绿色船舶领域形成“碾压”优势。

三、对比分析

四、未来趋势

1. 中国主导全球绿色船舶市场:凭借技术迭代、成本优势和规模化生产,中国在新能源船舶领域的市场份额将持续扩大,预计2030年前完成绿色发展体系构建。

2. 技术竞争加剧:欧美可能在氢燃料等前沿领域加大投入,但短期内难以撼动中国在LNG、甲醇等成熟技术上的领先地位。

3. 内河航运绿色化提速:中国通过京杭大运河等内河项目推动新能源船舶普及,而国外类似项目多集中在沿海或特定航线。

如需了解具体案例或国外项目的详细信息,可进一步查阅相关行业报告或国际航运企业公开数据。