2023年3月,长江干散货综合运价指数691.6,环比下跌1.1%。四大货种方面,煤炭、金属矿石运价下跌,矿建材料、非金属矿石运价均有所上涨。

我国“两会”召开,设定了2023 年国内经济5%的增长目标, 保持积极稳健财政货币政策,发展安全并举的产业政策。3 月我国制造业采购经理指数(PMI)为51.9%,比上月下降0.7个百 分点,经济修复斜率放缓,但高于临界点,制造业保持扩张态势。长江船员、船舶运力全面复工,大宗物资运输运力恢复,煤炭、 金属矿石运价下跌。矿山复工,基建项目施工旺盛,矿建材料供需走强,磷矿石需求提升,下水矿建、非金属矿运价上涨。油价 下跌,企业经营成本略有下降。总体上,长江干散货运价环比下降1.1%,同比下降13.2%。

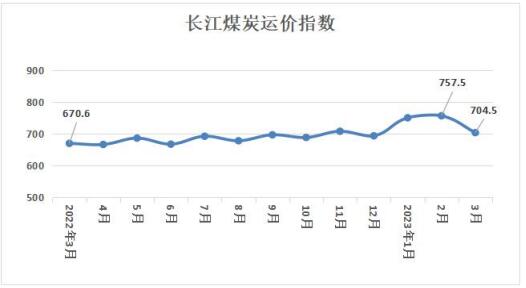

1.煤炭运价。本月,天气转暖,民用取暖用电下降,进入传统用煤淡季,部分电厂已经进入检修状态,电厂日耗下降,库存处于中等偏高水平,叠加国内煤价略有走弱、进口煤炭零关税政策的延续,电厂观望情绪加重,采购意愿进一步下降,维持长协刚需拉运。长江船舶运力已完全恢复节前水平,煤炭运输需求一般,运价下跌,本期长江煤炭运价指数为704.5,环比下跌 7.0%, 同比上升5.1

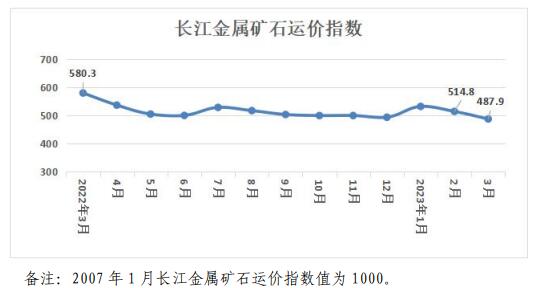

2.金属矿石运价。2023年3月份钢铁流通业PMI 总指数为51.9%,比上月下降0.6个百分点,在扩张区间内略有回落。本月建筑业商务活动指数为 65.6%,比上月上升5.4个百分点,建筑用钢需求增长。随着稳经济政策的效果持续显现,扩大内需和 稳定大宗消费对制造行业拉动明显,制造用钢需求提升。在积极的宏观政策下,钢厂产能的释放力度有所增强,但国内经济仍然处在恢复阶段,市场需求释放力度不及预期,钢厂无明显补库意 愿,主要航线运力充足,长江金属矿石运价下跌,本期金属矿石运价指数为 487.9,环比下跌5.2%,同比下降15.9%,达到近13个月的低点。

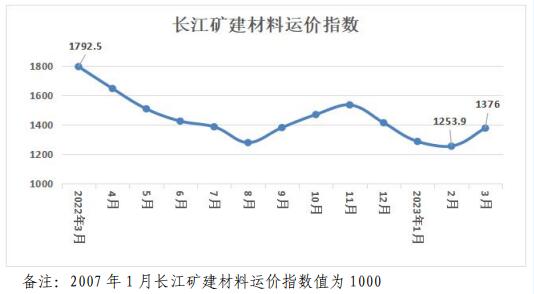

3.矿建材料运价。稳经济政策持续发力,房地产市场逐步回暖,民营企业积极入市,市场信心提升。“十四五”重大工程和 “城市更新行动”带动建筑材料需求的释放,加上良好的施工生产气候条件,本月工地进入正常施工阶段,基建项目建设加快, 砂石用量有明显提升,长江矿建材料运价上涨。本期矿建材料运 价指数为1376.0,环比上涨9.7%,同比下降23.2%。

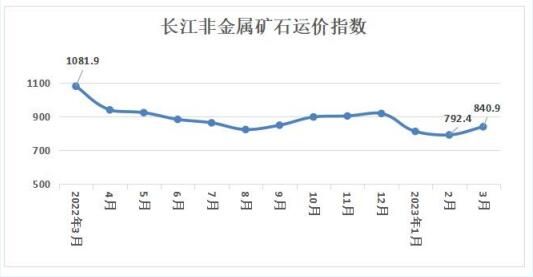

4.非金属矿石运价。化肥企业陆续复工复产,加快完成前期订单,加之两会期间部分地区磷矿石限采,供应偏紧,带动磷矿石市场整体强势运行。纯碱库存降至低位,迎来新一轮补库,碱厂开工率继续维持较高水平,相关原材料需求增长。总体上,长江非金属矿石运输货物需求回升,运价上涨。本期非金属矿石运价指数为840.9,环比上涨6.1%,同比下 22.3%。

国家推出4800亿税费优惠政策,强企业信心,稳市场就业。随着气温回升,火电机组陆续检修,终端煤炭库存仍处于中等偏高水平,电厂采购积极性低,市场需求偏淡,预计长江煤炭运价微跌。制造行业的回升将带动制造用钢需求的有效回归,各地重 大项目的加快推进将带动建筑用钢需求的释放,受海外金融风险传导,钢材市场可能略有震荡,铁矿石总需求将增长,长江金属矿石运价有望触底反弹,小幅增长。各地陆续推出具体政策措施, 促进专项债的资金落地,一系列重大项目加快启动,基建投资有望出现稳步回升态势,预计长江矿建材料运价继续小幅上涨。国家磷肥保供稳价政策,加之部分企业对经销商提货返利优惠,或将进一步激发农业市场备货积极性,拉动相关原材料运输储备, 预计长江非金属矿石运价将小幅上涨。总体而言,预计2023年4月长江干散货运价环比上涨。